前回のコラム「経営革新計画の書き方11:成果の出るOJTとは」では、教育研修にはOJTとOff-JTがあり、OJTを充実させるために、トレーナーの選抜基準とマニュアル整備について述べました。なお、この経営革新計画の全体像は、以下となります。

1.会社概要

2.当社の内部環境

3.当社の外部環境

4.当社のビジョン

5.ビジョン達成の課題

6.新たな取組みの内容

7.販売計画

8.設備投資計画

9.雇用計画

10.事業推進体制

11.教育研修計画

12.売上・利益計画

13.返済計画

14.行動計画

このうち、今回のコラムでは「12.売上・利益計画」を立案するにあたって、理解しておきたい損益計算書の項目を見ていきます。

なお、売上・利益計画の構成は、損益計算書の構成と同じものになるため、損益計算書の項目を理解する必要があります。損益計算書は、1年間で収入・支出・利益がどの程度発生したかを示しており、直近期におけるその内容を確認することが売上・利益計画策定の第一歩となります。

3つの収入

損益計算書上の収入には、【売上】【営業外収益】【特別利益】があります。

【売上】は本業で稼いだ収入であり、当然のことですが、これがなければ利益が発生しません。【営業外収益】は、本業以外で毎年発生した収益です。かつて当社がご支援した飲食店では、スタッフに提供する「まかない」の材料費は給料から天引きしていましたが、この材料費は営業外収益に該当します。【特別利益】は、本業以外で臨時的に発生した利益です。いらなくなった設備を売却したら、思いのほか高く売れて利益が出てしまった場合などが該当します。

5つの支出

損益計算書上の支出には、【売上原価】【販売費及び一般管理費(販管費)】【営業外費用】【特別損失】【法人税等】があります。

【売上原価】は、ざっくり言ってしまうと仕入れにかかった支出、【販管費】は、人件費、家賃、広告宣伝費など経費と呼ばれるものになります。【営業外費用】は、本業以外で毎年発生した費用であり、多くの場合、借入金の利息が計上されます。【特別損失】は、本業以外で臨時的に発生した損失であり、昨今増えているのが、災害による在庫や設備の喪失による損失です。【法人税等】は法人税(国税・地方税)、源泉徴収した所得税・住民税などがあります。

5つの利益

損益計算書上で収入から支出を引いたものが利益となり、【売上総利益】【営業利益】【経常利益】【税引前当期純利益】【当期純利益】が存在します。

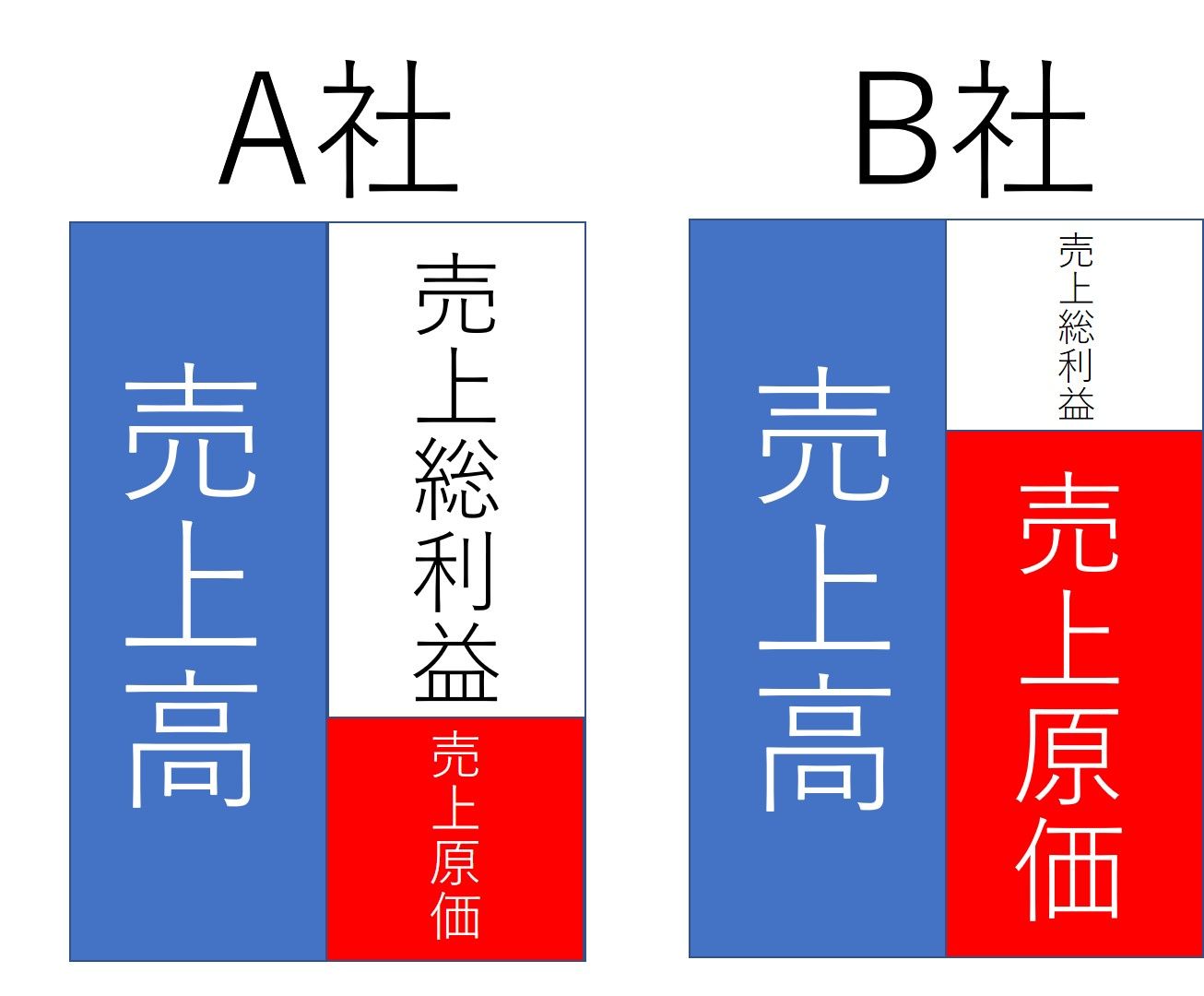

【売上総利益】は、売上高から仕入に費やした売上原価を差し引いて算出されます。A社とB社が同じ売上高で、A社の方がB社より売上原価が小さい場合、当然にA社の方が、売上総利益が大きいことになります。これは、提供している商品の付加価値が高いことを意味しており、売上総利益が商品力のバロメーターであることを示しています。

例えば、A社もB社も同じ商品を同じ価格で販売しているとします。しかし、その仕入に費やした支出はA社の方が小さかったとしたら、仕入れたものに大きな価値を乗せたから、B社と同じ価格で売れたということです。

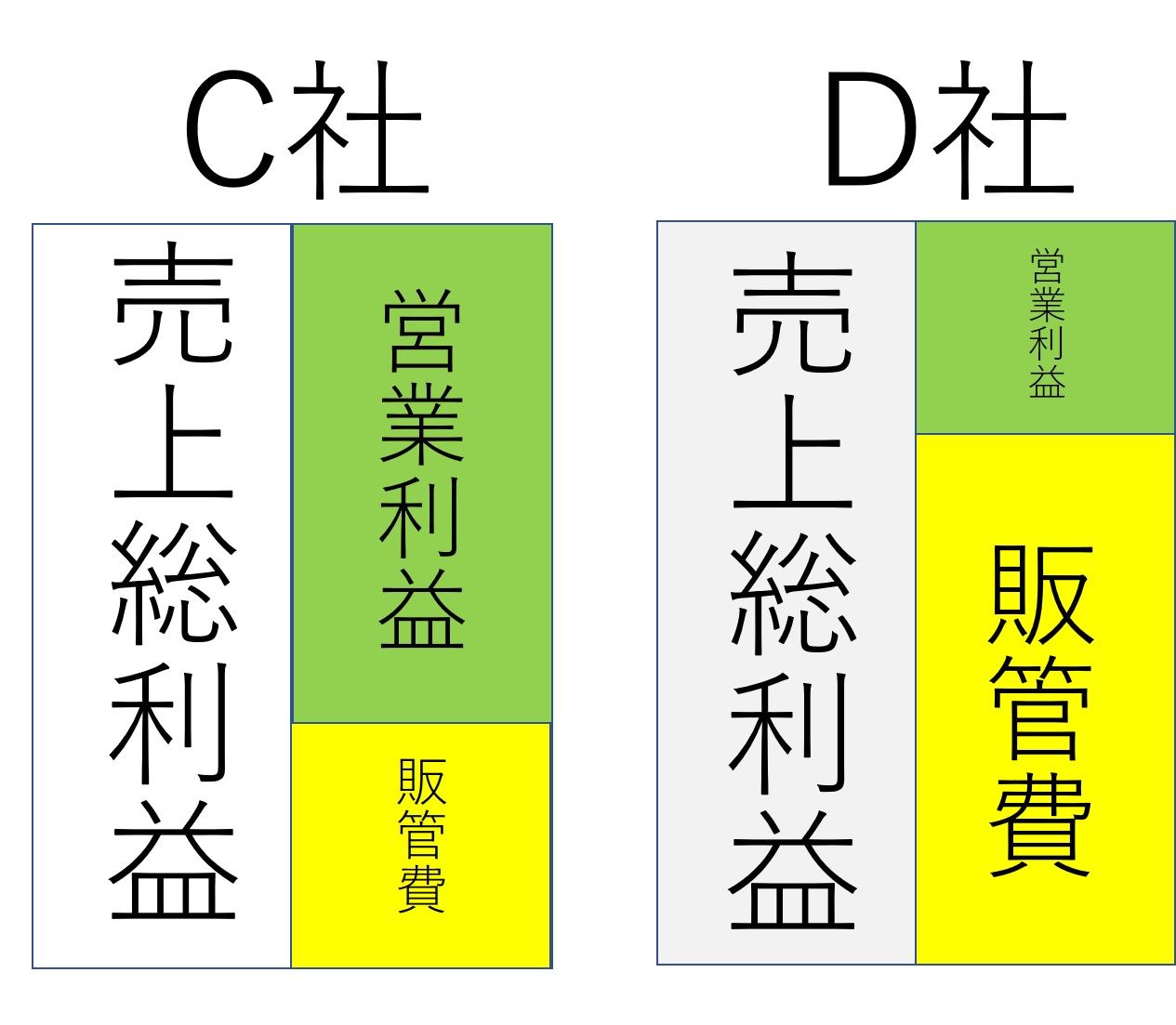

【営業利益】は、この売上総利益から営業活動の費用である販管費を差し引いて算出されます。C社とD社が同じ売上総利益で、C社の方がD社より販管費が小さい場合、当然にC社の方が、営業利益が大きくなります。これは、営業力が高いので販管費が少額で済んだことを意味しており、営業利益が営業力のバロメーターであることを示しています。

【経常利益】は、この営業利益に営業外収益を足し、営業外費用を差し引いて算出されます。経常利益はトータル的な利益と言えますので、経営力のバロメーターであることを示しています。

【税引前当期純利益】は、この経常利益から特別利益を足し、特別損失を差し引いて算出されます。この利益は、税額決定の根拠となります。そして、この税引前当期純利益から法人税等を差し引いて最終的に手元に残る【当期純利益】が算出されます。

これらの収入・支出・利益が直近でどうなっているのかを把握し、次回のコラムで述べる考え方で売上・利益計画を策定していくこととなります。

メルマガ会員様募集中

メルマガ会員様には、リアル店舗の現場経験20年以上、コンサルティング歴10年以上【通算30年以上のノウハウ】を凝縮した【未公開のコラム】や、当サイトに掲載したコラムの【解説動画URL】を優先的に配信しています。

登録はこちらから

↓↓↓

電子書籍のご案内

1年で70人のアルバイトに辞められたガソリンスタンド店長が人材に全く困らなくなった理由:育成編~人材が育つ職場と人材に見放される職場の境界線~

2020年3月15日発行 定価1,055円