経営革新計画の承認制度は、新規事業の計画(経営革新計画)を都道府県に審査していただき、一定レベルの完成度が認められると承認を得ることができ、弊社ではこれを補助金応募に活用することをお勧めしています。

また、承認を得ると都道府県知事の名前が入った承認書が届くので、マスコミ対策で活用することもお勧めしています。具体的な方策は経営革新計画でマスコミを活用する3つのステップを参考にして下さい。

その他にも日本政策金融公庫の特別利率による融資制度、信用保証制度の特例などが利用できますが、今回のコラムは、その経営革新計画の承認を取得した居酒屋の事例です。

女将さんとパートタイマー数名で運営するこぢんまりとしたその店舗は、新型コロナウイルスの影響で客足が落ちてしまいました。そこで、何とか業績を回復させたいという想いで経営革新計画の作成に取り組むこととし、弊社がそのご支援を行った結果、承認取得に至りました。

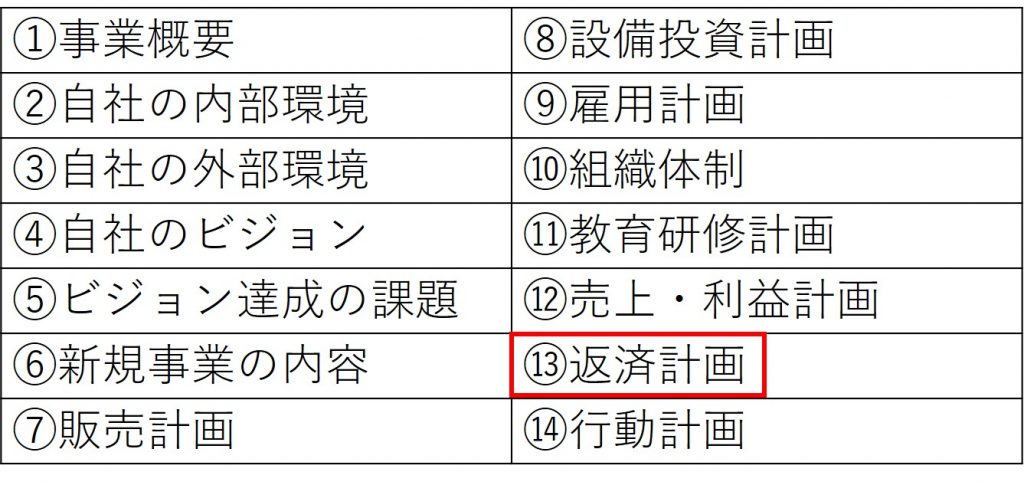

以下は経営革新計画の構成ですが、今回のコラムでは下図赤枠部分「返済計画」について述べていきます。

1.返済計画の書き方

(1)返済計画の目的を理解する

前回のコラムで見た「売上・利益計画」で利益がしっかり出る計画を立案したとしても、資金がショートしてしまえば事業は行き詰まってしまいます。そこで返済計画を策定して、資金ショートのリスクを見出し、それがあれば潰す方策を検討します。

よって「返済計画」は借入金がない事業者であっても作成しますが、この返済計画は以下に示す【営業活動】【投資活動】【財務活動】の観点から検討する必要があります。

(2)営業活動の観点から検討する

営業活動によって得る予定の現金がいかほどになるかを検討します。具体的には、税引後当期利益、減価償却費の2点においてそれぞれがいくらになるのかといった内容です。

税引後当期利益は営業活動によって得たものですが、当計画では便宜上、この利益は全額現金と見なします。これに、費用計上したものの実際には現金として流出していない減価償却費を足し戻し、営業活動によって得た現金とします。

同店の場合は減価償却費が発生する計画ではありませんでしたので、営業活動によって得る予定の現金は、税引後当期利益のみの計画となりました。

(3)投資活動の観点から検討する

投資活動によって得る予定の現金がいかほどになるかを検討します。具体的には、設備投資額、資産売却収入の2点においてそれぞれがいくらになるのかといった内容ですが、同店の場合はその両方が発生しない計画でした。

なお、これまで実施してきた弊社のご支援を振り返ってみると、設備投資額を見込んだケースはありますが、資産売却収入を見込んだケースはほとんどないというのが実情です。

(4)財務活動の観点から検討する

財務活動によって得る予定の現金がいかほどになるかを検討します。具体的には、新規借入額、借入金返済額、増資等の3点においてそれぞれがいくらになるのかといった内容です。

同店の場合は、計画1年目に新規借入が発生する計画でした。これまでの借入金もありますので、どの程度借入金返済額が発生するのかを記載しました。

なお、これまで実施してきた弊社のご支援を振り返ってみると、増資等を計画に盛り込んだケースはほとんどないというのが実情です。

ここまで見てきた【営業活動】【投資活動】【財務活動】それぞれにおける現金の在高の合計がマイナスになった場合は、資金調達をする必要がありますので、それを検討し【財務活動】欄に盛り込むこととなります。

このようにして「返済計画」を記載しましたが、それ以外の項目の書き方については以下のリンクを参考にして下さい。なお、次回は「行動計画」を見ていきます。

2.経営革新計画の承認取得をサポートします

弊社の150件を超える経営革新計画の支援実績を通じて蓄積してきたノウハウを活用して、計画作成のサポートを行います。詳しくはこちらから↓↓↓

3.メルマガ会員様募集中

メルマガ会員様には、リアル店舗の現場経験20年以上、コンサルティング歴10年以上【通算30年以上のノウハウ】を凝縮した【未公開のコラム】や、当サイトに掲載したコラムの【解説動画URL】を優先的に配信しています。登録はこちらから↓↓↓

4.電子書籍のご案内(2021年3月23日発行)

小規模事業者持続化補助金に応募したくなる本