経営革新計画の承認制度は、新規事業の計画(経営革新計画)を都道府県に審査していただき、一定レベルの完成度が認められると承認を得ることができ、弊社ではこれを補助金応募に活用することをお勧めしています。

また、承認を得ると都道府県知事の名前が入った承認書が届くので、マスコミ対策で活用することもお勧めしています。具体的な方策は経営革新計画でマスコミを活用する3つのステップを参考にして下さい。

その他にも日本政策金融公庫の特別利率による融資制度、信用保証制度の特例などが利用できますが、今回のコラムは、その経営革新計画の承認を取得した居酒屋の事例です。

女将さんとパートタイマー数名で運営するこぢんまりとしたその店舗は、新型コロナウイルスの影響で客足が落ちてしまいました。そこで、何とか業績を回復させたいという想いで経営革新計画の作成に取り組むこととし、弊社がそのご支援を行った結果、承認取得に至りました。

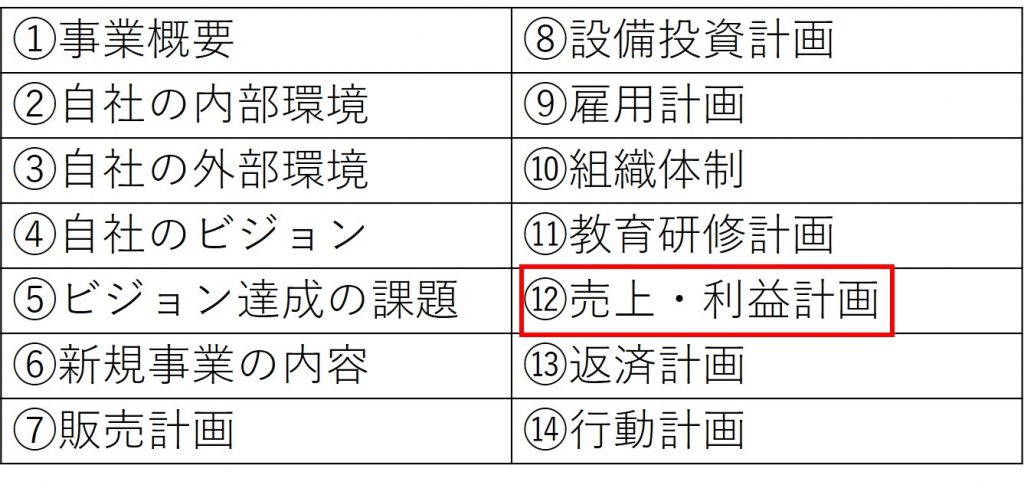

以下は経営革新計画の構成ですが、今回のコラムでは下図赤枠部分「売上・利益計画」について述べていきます。

1.売上・利益計画の書き方

(1)損益計算書の構成を理解する

売上・利益計画は、将来の損益計算書を作成する作業とも表現できます。よって、損益計算書の構成を理解しておく必要がありますが、まずは直近期の損益計算書がどのような数値になっているのかを把握し、記載します。

この損益計算書に並んでいる項目は、【収入】【支出】【利益】3つに分類することができ、それぞれの内容は以下となります。

【収入】売上高、営業外収益、特別利益

【支出】売上原価、販売費および一般管理費(販管費)、営業外費用、特別損失、税金

【利益】売上総利益、営業利益、経常利益、税引前当期利益、当期純利益

これらの項目について、直近期の数値を記載し、それをベースに以降の数値を検討していくことになります。その数値は現実的なものを盛り込む必要がありますが、各項目の詳細については、経営革新計画の書き方12:損益計算書の項目を参考にして下さい。

(2)新規と既存に切り分ける

弊社では、売上高・売上原価・売上総利益・販管費に関しては、新規事業の分と既存事業の分に切り分けて記載することをお勧めしています。この項目について新規と既存をごっちゃにして考えてしまうと、計画数値の信憑性が薄いものになってしまうリスクが高まるからです。

同店の場合、既存事業の売上高は、前年の数値から毎年10%アップを見込み、新規事業の売上高は、以下に述べる客数と客単価から見込みました。また、売上原価は、直近期の売上高に占める売上原価の割合を見込みました。そして、売上高から売上原価を差し引けば売上総利益が算出されます。

販管費に関しては、基本的に横ばいとしましたが、人件費に関しては売上高に占める人件費の割合を既存・新規事業双方に当てはめて見込みました。

(3)根拠を記載する

前述のように、売上・利益計画は見込んだ数値の根拠を明確にする必要がありますが、特に新規事業の売上高に関しては、客数と客単価に切り分けて見込むことをお勧めしています。そのために、損益計算書の項目以外に【新規事業 売上の根拠】といった表を作り、各年の新規事業における客数と客単価を記載して根拠としました。

このようにして「売上・利益計画」を記載しましたが、それ以外の項目の書き方については以下のリンクを参考にして下さい。なお、次回は「返済計画」を見ていきます。

2.経営革新計画の承認取得をサポートします

弊社の150件を超える経営革新計画の支援実績を通じて蓄積してきたノウハウを活用して、計画作成のサポートを行います。詳しくはこちらから↓↓↓

3.メルマガ会員様募集中

メルマガ会員様には、リアル店舗の現場経験20年以上、コンサルティング歴10年以上【通算30年以上のノウハウ】を凝縮した【未公開のコラム】や、当サイトに掲載したコラムの【解説動画URL】を優先的に配信しています。登録はこちらから↓↓↓

4.電子書籍のご案内(2021年3月23日発行)

小規模事業者持続化補助金に応募したくなる本