同社は、創業50年を迎える食品製造販売業です。珍味、乾物、土産物、農産物加工品など幅広い食品の製造、卸、小売を行っています。特に、傷がついたり作り過ぎてしまったりした農産物を再加工し、食品として販売も行っており、問い合わせや来店者が増加していますが、店内の商品陳列スペースが貧弱であるというご判断から、店舗改装を行うことにしました。

同社では、その資金を小規模事業者持続化補助金で調達しようと考えたわけですが、採択をより確実なものとするべく、同社で作成した計画書をどのようにブラッシュアップするべきか、弊社にご相談をされました。

結果として同社は、当該補助金に採択されるわけですが、そのブラッシュアップのプロセスを複数回にわたってご紹介していきます。

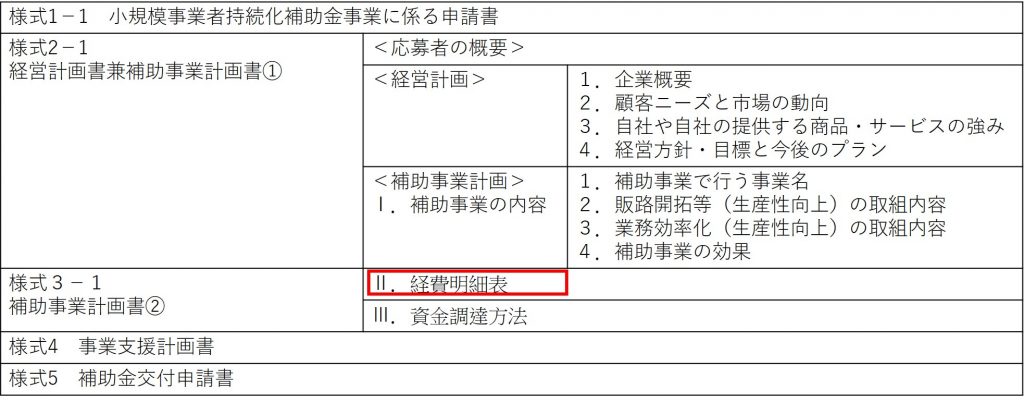

下図は、小規模事業者持続化補助金<一般型>に応募する際の一般的な提出書類ですが、今回のコラムでは、下図、様式3-1「Ⅱ.経費明細表」の書き方を解説していきます。

1.経費明細表の書き方

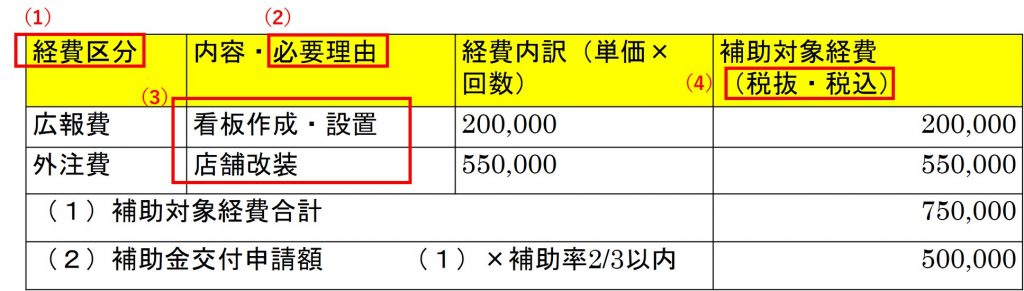

同社が事前に記載されてきた内容は概ね下図のようになっていましたが、赤枠部分の追記・修正を行っていただきました。

(1)経費区分には○付き数字を入れる

日本商工会議所、全国商工会連合会が公表している記入例を見ますと、当該部分の解説として「経費区分名だけでなく、それぞれの経費区分名の前に経費区分番号(①~⑬)も記入してください。」とあります。よって、同社の場合、「広報費」ではなく「②広報費」、「外注費」ではなく「⑬外注費」と記載する必要があります。

公募要領には、この経費区分番号と費目の対応について、以下の記載があります。

(2)必要理由を書く

「内容・必要理由」とありますが、同社の場合、「看板作成・設置」「店舗改装」というように大雑把な内容しか書かれていませんので必要理由も記載していただきました。

(3)詳しく書く

前述の通り、同社は実施項目について大雑把な内容しか書かれていませんので、行を増やしていただき、「看板作成・設置」とまとめず、看板作成の行、看板設置の行に切り分けていただきました。

同様に「店舗改装」も商品陳列棚設置の行、備品棚設置の行、消耗品棚設置の行、作業台設置の行という形で切り分けていただきました。

(4)税抜・税込を囲む

補助金の財源は税金ですので、税金で税金を補填しないという考え方が前提となります。よって、基本的に「税抜」を囲みますが、課税売上高1,000万円以下の消費税納税義務がない免税事業者は、消費税を扱うという概念がありませんので「税込」を囲み、消費税込みの金額を記載することとなります。

同社は課税事業者ですが、税抜を囲んでいませんでしたので、その対応をしていただきました。

このようにして計画書をブラッシュアップしていただいた結果、採択されることとなりました。同社を取り上げた過去のコラムも含め、この事例全体を通して言えるのは、同社が記載されてきた内容は、見出しを各欄に盛り込んでいるという特徴がありました。見出しの妥当性と見出しの下に記載した内容の妥当性を検討することも採択のポイントと言えるでしょう。

2.小規模事業者持続化補助金の申請書類作成をサポートします

3.メルマガ会員様募集中

メルマガ会員様には、リアル店舗の現場経験20年以上、コンサルティング歴10年以上【通算30年以上のノウハウ】を凝縮した【未公開のコラム】や、当サイトに掲載したコラムの【解説動画URL】を優先的に配信しています。登録はこちらから↓↓↓