「インボイス制度は小規模事業者いじめ」と言う方がいらっしゃいますが、持続化補助金の特別枠として「インボイス枠」が設けられました。今回のコラムでは、そもそもインボイス制度とは何なのか、なぜ「いじめ」になるのか、という点を述べながら「インボイス枠」の理解を深めていきたいと思います。

なお当コラムでは、制度の概要とポイントに絞って述べますので、詳しくは下記サイトからダウンロードできる「ガイドブック」「公募要領」で確認をしてください。

【商工会議所エリア】

【商工会エリア】

1.小規模事業者持続化補助金とは? Part10[インボイス枠編]

小規模事業者持続化補助金とは?Part10[インボイス枠編](1)持続化補助金特別枠「インボイス枠」の概要

前述のガイドブックには「インボイス枠」の対象者として「免税事業者であった事業者が、新たにインボイス発行事業者として登録し、販路開拓に取り組む小規模事業者」という記載があります。

当枠はそのような事業者が取組む販路開拓に要する費用の3分の2を補助しますが、通常枠が上限50万円であるのに対して、当枠は上限が100万円まで引き上がります。では、ガイドブックに記載のある「インボイス発行事業者」を理解するために、消費税の仕組みを見ていきます。

小規模事業者持続化補助金とは?Part10[インボイス枠編](2)消費税の仕組み

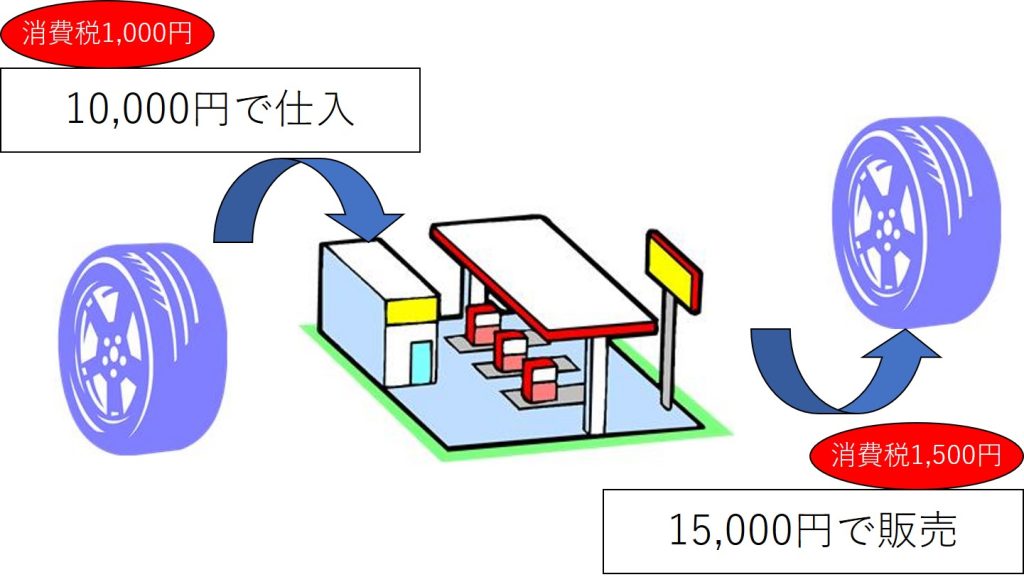

下図はガソリンスタンドがタイヤを仕入れて、販売をしたイメージ図です。

この図は、ガソリンスタンドが本体価格10,000円のタイヤを仕入れた際に税込み11,000円(消費税10%)を支払い、これに利益を乗せて15,000円の本体価格として税込16,500円(消費税10%)で消費者に販売した流れを示しています。

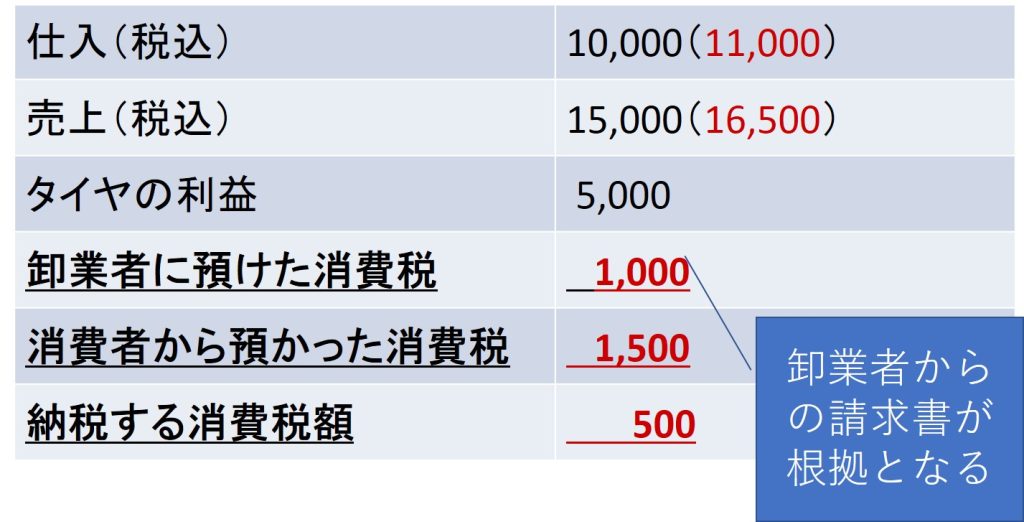

このガソリンスタンドは、今回の取引によっていくらの消費税を納める必要があるのかを下表に示しました(本則課税の場合)。

このガソリンスタンドは、卸業者に11,000円を支払っていますが、この内訳はタイヤ代10,000円と消費税1,000円となります。そして、消費者から16,500円を頂戴していますが、この内訳はタイヤ代15,000円と消費税1,500円となります。

タイヤに関しては仕入10,000円と販売15,000円の差額5,000円が利益となりますが、消費税に関しては卸業者に1,000円を預け、消費者から1,500円を預かったわけですので差額500円を納税する必要があります。この預かった消費税から預けた消費税を差し引くことがポイントとなります。そして差し引く消費税額の証拠書類が、当事例では卸業者からの請求書ということになります。

小規模事業者持続化補助金とは?Part10[インボイス枠編](3)インボイス制度により免税事業者にリスクが生じる理由

インボイス制度は、当事例における卸業者が発行した請求書に登録番号の記載があって初めて証拠書類として認めるというものであり、登録番号のある請求書をインボイスと呼びます。

よって、このタイヤ卸業者は登録番号を税務署から取得して請求書に記載しないと、ガソリンスタンドがこの卸業者に預けた消費税は、納税時に差し引くことができなくなり、税負担が大きくなってしまいます。そこでガソリンスタンドは登録番号を取得している新規の卸業者と取引をしようとする可能性が高まります。

そこで、この卸業者はガソリンスタンドとの取引を継続するべく、登録番号を取得しようとしますが、この卸業者が年商1,000万円以下だった場合は、消費税の納税義務のない免税事業者となっており、登録番号を取得するためには、消費税を納める課税事業者になる必要があります。

つまり、登録番号を取得しないとガソリンスタンドから取引を切られるリスクがあり、登録番号を取得すると収益がそのままだとすれば、消費税の納税により、これまで以上に資金繰りが厳しくなるリスクが発生します。これがインボイス制度による小規模事業者が抱えるリスクになります。

小規模事業者持続化補助金とは?Part10[インボイス枠編](4)免税事業者の期間が定められている

持続化補助金の特別枠のひとつである「インボイス枠」は、2021 年 9 月 30 日から 2023 年 9 月 30 日の属する課税期間で一度でも免税事業者であった又は免税事業者であることが見込まれる事業者が対象となります。

そのような事業者が、登録番号を取得し、課税事業者になって消費税の納税をしても資金繰りが厳しくならないように取り組む販路開拓について、その費用の3分の2、上限100万円を補助するのが、今回見てきた持続化補助金「インボイス枠」ということになります。

今回のコラムでは、小規模事業者持続化補助金を理解していただくために、特別枠の「インボイス枠」に関する内容として(1)持続化補助金の特別枠「インボイス枠」の概要、(2)消費税の仕組み、(3)インボイス制度により免税事業者にリスクが生じる理由、(4)免税事業者の期間が定められている、を述べました。

次回のコラムでは、初めて持続化補助金を申請する方のために、2つの申請方法について見ていきます。

2.当コラムの解説動画

3.小規模事業者持続化補助金の計画書作成をサポートします。

1,000件を超える支援実績を通じて蓄積してきたノウハウを活用して、計画書作成のサポートを行い、採択の可能性を高めます。詳しくはこちらから↓↓↓

4.メルマガ会員様募集中

メルマガ会員様には、リアル店舗の現場経験20年以上、コンサルティング歴10年以上【通算30年以上のノウハウ】を凝縮した【未公開のコラム】を優先的に配信しています。

メルマガ登録はこちらから↓↓↓

https://ssl.form-mailer.jp/fms/33bd5af2611330

5.電子書籍のご案内(2021年3月22日発行)

小規模事業者持続化補助金に応募したくなる本