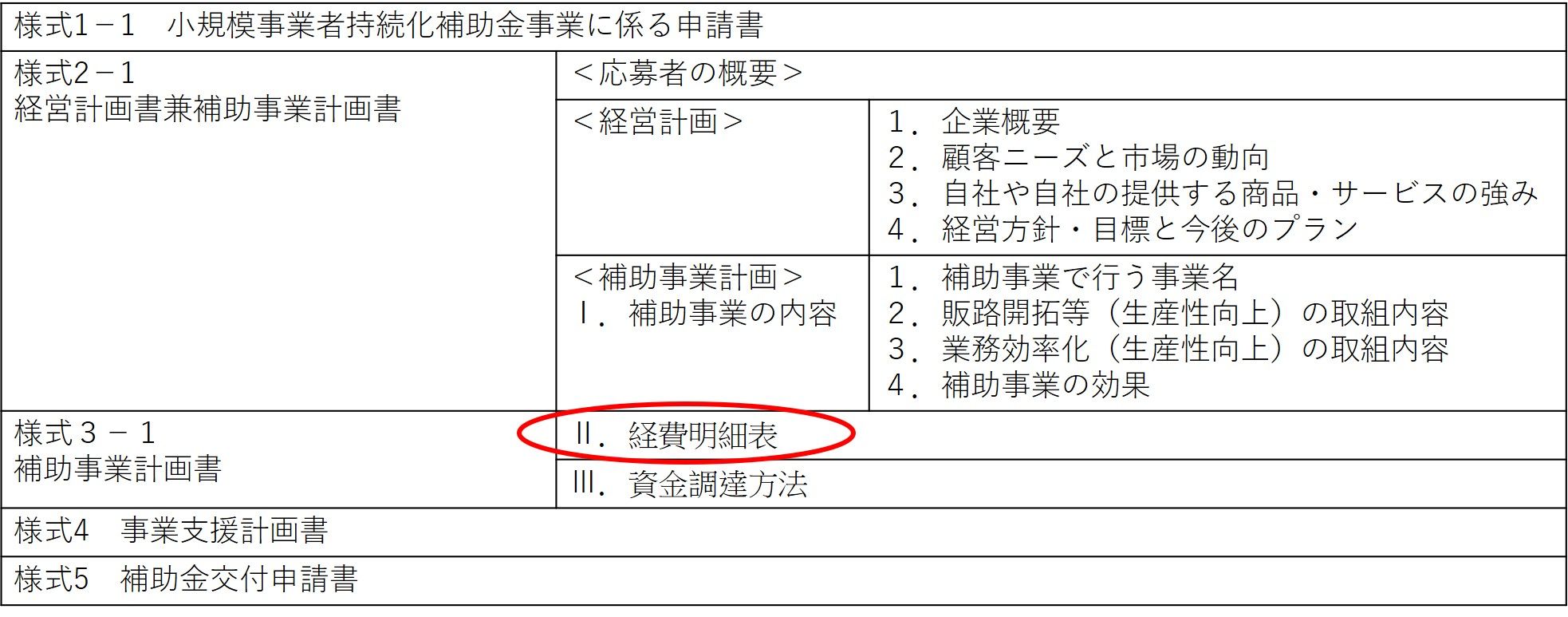

今回のコラムは、小規模事業者持続化補助金に採択されるために「様式3」の「Ⅱ.経費明細表」について、その書き方について見ていきます。下図は当補助金で申請する際に提出する各様式の項目一覧です。赤丸で囲まれた部分が今回のコラムで解説する部分です。

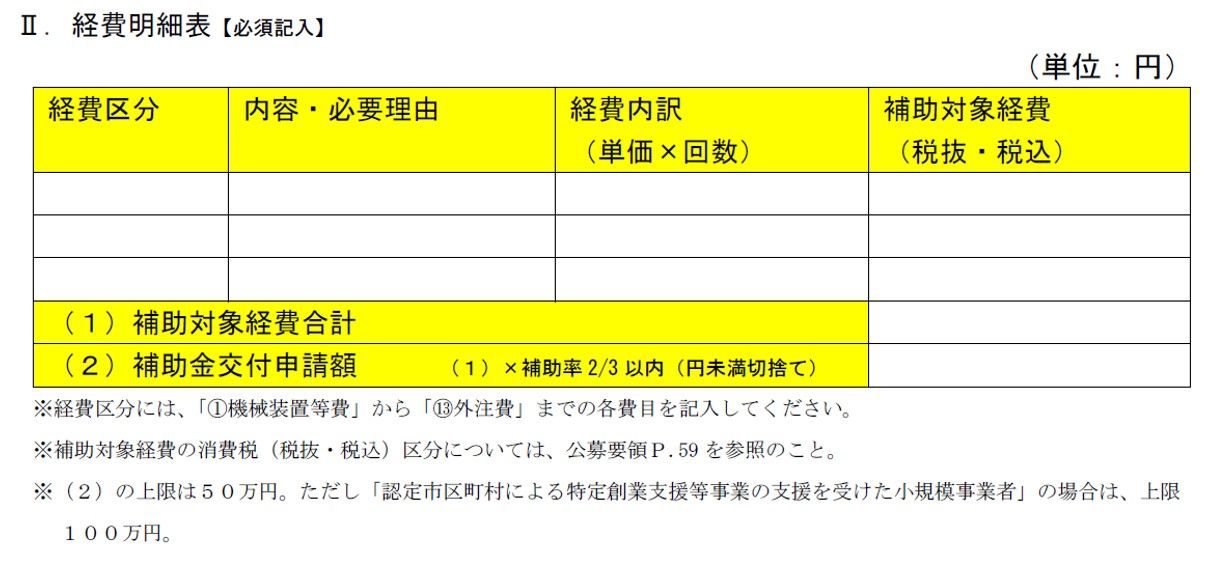

この「経費明細表」ですが、下図のように、表の横軸には「経費区分」「内容・必要理由」「経費内訳(単価×回数)」「補助対象経費(税抜・税込)」の4項目があり、それぞれについて見ていきます。

経費区分

この欄に入るのは、①機械装置等費、②広報費、③展示会等出展費、④旅費、⑤開発費、⑥資料購入費、⑦ 雑役務費、⑧借料、⑨専門家謝金、⑩専門家旅費、⑪設備処分費、⑫委託費、⑬外注費、のいずれかであり、この通りに記入する必要があります。

よくあるのは、丸囲み数字が抜けているケース、記入者自身で費目名を変えてしまうケースです。例えば「②広報費」と書くべきところを「広告宣伝費」としたり、「⑬外注費」とするべきところを「店舗改装費」としたりしているケースです。

また、見積書を取り寄せて詳しく書くことは、以下に示した公募要領P53「審査の観点」に対応することとなり、採択される可能性を高めます。

【④積算の透明・適切性 ◇事業費の計上・積算が正確・明確で、事業実施に必要なものとなっているか。】

具体的には、「②広報費」として「ホームページ制作」とまとめて書くのではなく、見積書に沿って、「ホームページ企画構成費」「ホームページデザイン基本料」「ページ制作費」と「②広報費」の行を3つ設けて書くと良いでしょう。

内容・必要理由

この欄については【内容】のみが記載されており、【必要理由】が記載されていないケースが多く見受けられます。上記の例であれば、以下のように記載すると良いでしょう。

【内容】ホームページ企画構成費 【必要理由】ホームページ全体の整合性をとるため。

【内容】ホームページデザイン基本料 【必要理由】高いデザイン性のホームページを作成するため。

【内容】ページ制作費(10ページ分) 【必要理由】ページごとに訴求内容を分け、訴求力を高めるため。

経費内訳(単価×回数)

この欄でのポイントは、「単価×回数」という記載です。上記の例であれば、以下のように記載することとなります。

ホームページ企画構成費 130,000円×1

ホームページデザイン基本料 100,000円×1

ページ制作費(10ページ) 10,000円×10

これまで見てきた中で多かったのは、回数、個数が「1」の場合に、それを省略しているケースですので気を付けたいところです。

補助対象経費(税抜・税込)

この欄では「税抜」「税込」のどちらかを丸で囲む必要があります。消費税を納税している事業者は、補助金で税金まで補填しませんので、「税抜」を丸で囲み、その金額を記入します。これに対して、消費税が免税の事業者は、消費税を扱うという概念がありませんので、消費税を補填するしないという議論の俎上に乗りません。よって「税込」を丸で囲み、その金額を記入します。

今回のコラムでは、「様式3」の「Ⅱ.経費明細表」について見てきました。次回では、「様式3」の「Ⅲ.資金調達方法」について見ていきます。

メルマガ会員様募集中

メルマガ会員様には、リアル店舗の現場経験20年以上、コンサルティング歴10年以上【通算30年以上のノウハウ】を凝縮した【未公開のコラム】や、当サイトに掲載したコラムの【解説動画URL】を優先的に配信しています。

登録はこちらから

↓↓↓

電子書籍のご案内

1年で70人のアルバイトに辞められたガソリンスタンド店長が人材に全く困らなくなった理由:育成編~人材が育つ職場と人材に見放される職場の境界線~

2020年3月15日発行 定価1,055円