当コラムにおいて、小規模事業者持続化補助金の採択事例を多数ご紹介してきましたが、採択される計画書というものは共通点があります。よって、これまでご紹介してきた事例や、2021年の公募要領を踏まえて、採択の可能性が高まる計画書の書き方をご紹介していきます。

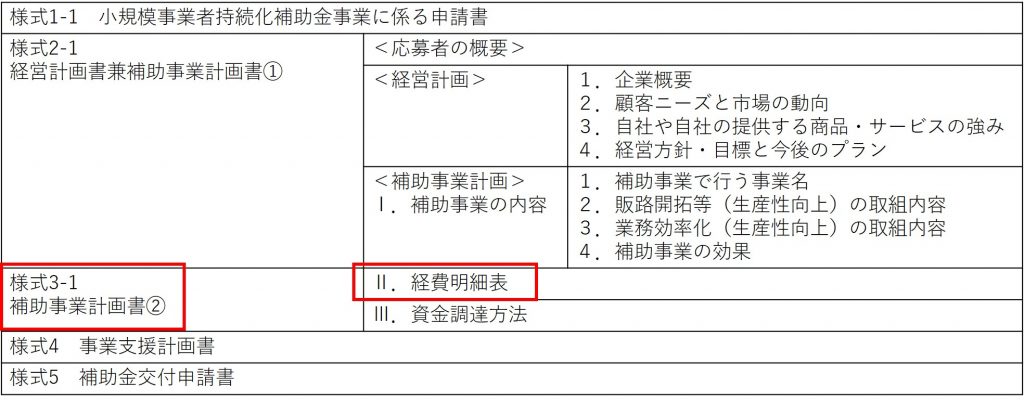

以下は、小規模事業者持続化補助金<一般型>に応募する際に作成する資料ですが、今回のコラムでは、その赤枠部分、様式3-1補助事業計画書② 「Ⅱ.経費明細表」の書き方について見ていきます。

なお、当コラムの内容は<低感染リスク型ビジネス枠>にも応用できますので、そちらにご応募を予定されている方も参考にして下さい。

1.「経費明細表」の書き方

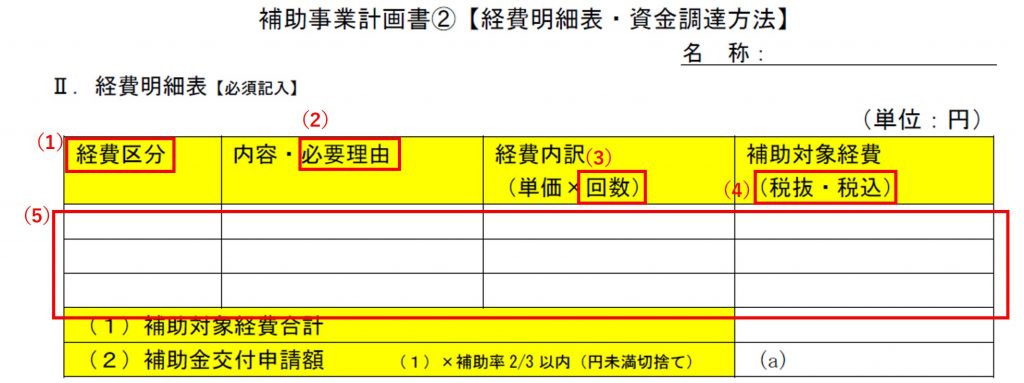

下図に示した経費明細表には、補助金を使って何を買うのか、その内容を記載しますが、記入ミスが多いのは赤枠で囲んだ5つです。今回はその中の(4)(5)の説明をしていきます。

(1)「税抜・税込」の判断基準を理解する

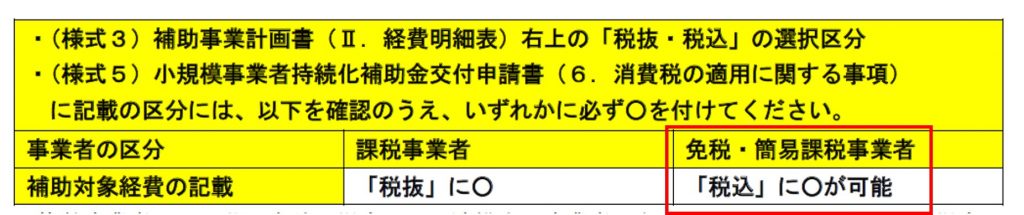

上図赤枠部分の(4)「補助対象経費」欄にはそれぞれの経費について金額を記載します。その基本的な考え方として、消費税を納めている事業者は「税抜」を○で囲み、税抜金額を記載しますが、これは、税金を公的資金で補助しないという考え方に基づきます。

反面、消費税を納める必要のない事業者は、取引に消費税という概念がありませんので「税込」を○で囲み、税込金額を記載します。ですが、公募要領には以下の記載があります。

これによると、消費税を納めていても簡易課税制度を利用して税額を算出している事業者は、「税込」を○で囲み、税込金額を記載することに注意が必要です。

課税事業者は、税抜75万円以上、税込82万5千円(消費税率10%)以上の支払で補助上限額の50万円が補助されます。これに対して、免税・簡易課税事業者の場合は、税抜68万円以上、税込75万円(消費税率10%)以上の支払で50万円が補助されます。

これを簡易課税事業者が「税抜」を選択してしまうと50万円の補助金を得るために7万円以上の増加負担(税込82万5千円-税込75万円)が発生してしまうということですので、注意が必要です。

(2)可能な限り「一式」は使用しない

上図赤枠部分の(5)は、なるべく多くの行を使って細かく書く必要があります。その根拠は2つあります。

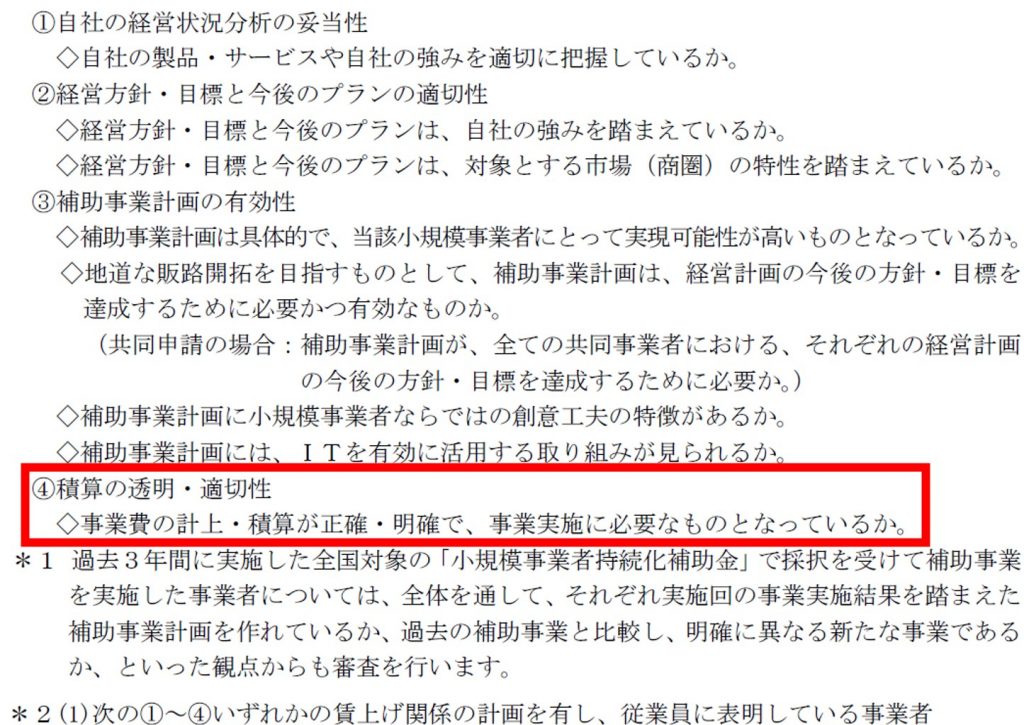

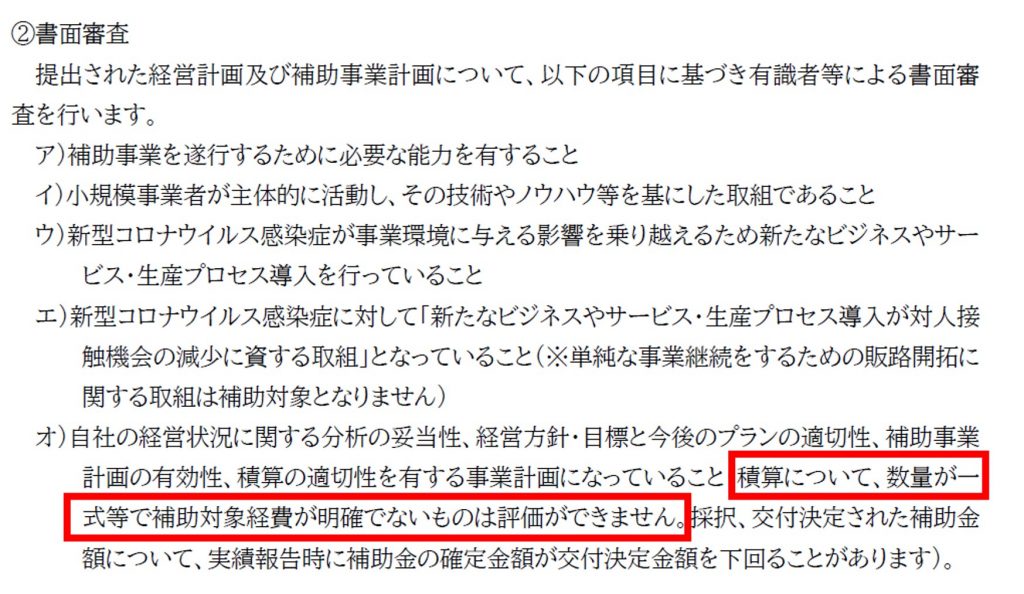

まず、小規模事業者持続化補助金<一般型>の公募要領内にある「審査の観点」には、以下の記載があることです。

さらに小規模事業者持続化補助金<低感染リスク型ビジネス枠>の公募要領にある「審査の観点」には、以下の記載があることも細かく書くべき根拠です。

つまり、ホームページを作成するのであれば、「ホームページ一式」と記載するのではなく、「企画構成費」「デザイン基本料」「ページ制作費」「各種投稿機能」と細かく記載する必要があるということです。

このように細かく書くには、見積書を取り寄せる必要がありますし、表内の行を増やすなど手間がかかります。ですが、料理でも何でも手間をかけた方が品質は高まりやすくなります。

補助金を得ようとするなら、相応の手間をかけた事業者の方が採択に近づくことは自明の理と言えるのではないでしょうか。そして、このことは日常のビジネス展開においても当てはまることを意識したいものです。

今回のコラムでは、様式3-1補助事業計画書②「Ⅱ.経費明細表」を取り上げ、採択の可能性を高める書き方のポイントとして、(1)「税抜・税込」の判断基準を理解する、(2)可能な限り「一式」は使用しない、を述べました。次回はⅢ.資金調達方法について見て行きます。

2.小規模事業者持続化補助金の計画書作成をサポートします

弊社の1,000件を超える支援実績を通じて蓄積してきたノウハウを活用して、計画書作成のサポートを行い、採択の可能性を高めます。詳しくはこちらから↓↓↓

3.メルマガ会員様募集中

メルマガ会員様には、リアル店舗の現場経験20年以上、コンサルティング歴10年以上【通算30年以上のノウハウ】を凝縮した【未公開のコラム】や、当サイトに掲載したコラムの【解説動画URL】を優先的に配信しています。登録はこちらから↓↓↓

4.電子書籍のご案内(2021年3月22日発行)

小規模事業者持続化補助金に応募したくなる本