その石材店は元々墓石の販売を主たる事業としていましたが、駐車場に設置する車両の車輪止めや傘立てを御影石で作って市場投入するなど、独創的な商品展開を行っていました。そして自社の事業をさらに拡大させるべく、地元の商工会を通じて小規模事業者持続化補助金に応募しました。

その際に、商工会の経営指導員の方から経営革新計画の策定を勧められ、これに取り組むこととし、弊社がそのご支援をしました。結果として同社は、経営革新計画の承認を取得しましたが、そのプロセスを見て行きます。なお、経営革新計画承認制度の詳しい内容は以下のリンクをご参照下さい。

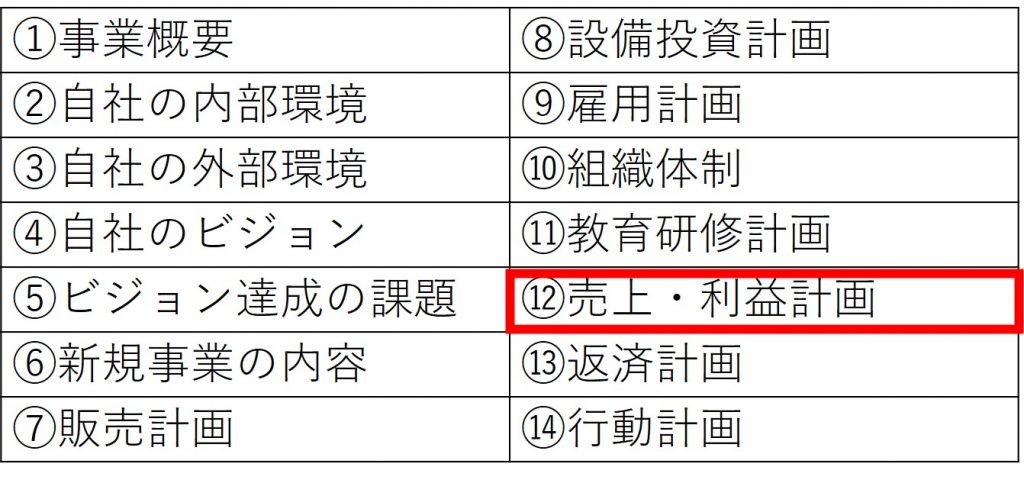

下図は経営革新計画の構成ですが、今回のコラムでは下図赤枠部分「売上・利益計画」を記載する際の留意点について述べていきます。

1.売上・利益計画の書き方

(1)売上総利益を見込む

売上高から売上原価を引いた値が売上総利益ですが、これを見込むために、まずは既存事業・新規事業の売上高を見込みます。

既存事業とは、今回の新規事業(経営革新事業)を行わなかった場合に得られる売上高と捉えることが可能ですが、同社の場合は近年の業績推移から、前年の10%アップで経営革新計画期間内各年の売上高を見込みました。また、売上高は販売単価と販売数量のかけ算で算出されます。新規事業に関しては、それらを各年で見込むことで売上高の根拠としました。

次に売上原価を見込みますが、既存事業・新規事業ともに、直近の売上高に対する売上原価の割合を各年に当てはめて見込みました。

(2)営業利益を見込む

営業利益は、売上総利益から一般に経費と呼ばれる販売費及び一般管理費(販管費)を引いた値ですが、この販管費は人件費・減価償却費・その他販管費の3つに切り分けて検討します。

この切り分ける理由ですが、経営革新計画では、付加価値額について一定の伸び率が求められます。この付加価値額は、営業利益・人件費・減価償却費の合計額となるため、販管費の中の人件費・減価償却費は別に把握しておくと、付加価値額の計算が容易となるためです。

同社の場合、既存事業における人件費・減価償却費は横ばい、その他販管費は一定額の減少を見込みました。また、新規事業における人件費は一定額の増加を見込み、減価償却費は見込みませんでした。そして、その他販管費では、ホームページ・チラシ・看板の作成代金の他、作業用の棚や専門家に支払う謝金を見込みました。

(3)経常利益、税引前当期利益、税引後当期純利益を見込む

経常利益は、営業利益に雑収入などの営業外収益を加え、支払利息などの営業外費用を引いた値ですが、同社の場合は営業外収益・費用ともに直近期の数値を各年で見込みました。

この経常利益に、資産の売却益などの特別利益を加え、災害による損失などの特別損失を引けば税引前当期利益が算出されます。同社の場合は特別利益・損失ともに見込みませんでした。この特別利益・損失は文字通り特別なものなので、見込まないケースが一般的です。

そして、この税引前当期利益から法人税などを差し引けば、税引後当期純利益が算出されます。これは便宜上、税引前当期利益の40%を法人税などとして見込み、税引後当期純利益が算出を見込みました。

今回のコラムでは、「売上・利益計画」の書き方を見てきました。数値を苦手とする経営者は多い印象がありますが、この「売上・利益計画」の策定を通じて、数値アレルギーを小さくしていただくと、数字で物事を考えやすくなりますので、より妥当性のある経営判断ができる可能性が高まります。ぜひ取り組んでみて下さい。

2.経営革新計画の作成をサポートします

弊社の通算160件を超える支援実績を通じて蓄積してきたノウハウを活用して、経営革新計画作成のサポートを行います。詳しくはこちらから↓↓↓

3.メルマガ会員様募集中

メルマガ会員様には、リアル店舗の現場経験20年以上、コンサルティング歴10年以上【通算30年以上のノウハウ】を凝縮した【未公開のコラム】や、当サイトに掲載したコラムの【解説動画URL】を優先的に配信しています。登録はこちらから↓↓↓

4.電子書籍のご案内(2021年3月22日発行)

小規模事業者持続化補助金に応募したくなる本