2022年3月に経済産業省は「持続化補助金令和3年度補正予算の概要」で、今後公募が始まる小規模事業者持続化補助金の枠組みを明らかにしました。今回は、前回のコラム上限200万円!小規模事業者持続化補助金令和3年度補正予算の概要②に引き続き、当該資料の内容をもとに、今後の小規模事業者持続化補助金がどのような仕組みになっていくのかをご紹介していきます。

1.小規模事業者持続化補助金令和3年度補正予算の概要Part3

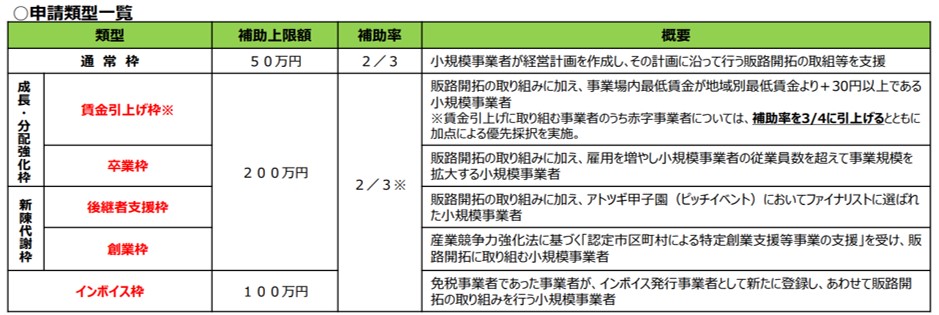

「持続化補助金令和3年度補正予算の概要」によると、下図のように「通常枠」に加えて「成長・分配強化枠」「新陳代謝枠」「インボイス枠」が創設されました。

この創設された枠の中で、前回のコラムでは「新陳代謝枠」を見ていきましたが、今回は「インボイス枠」を見ていきます。

小規模事業者持続化補助金令和3年度補正予算の概要Part3(1)インボイス枠とは

「持続化補助金令和3年度補正予算の概要」によると、今回創設されたインボイス枠は、販路開拓などに要する費用が対象であり、補助率3分の2、補助上限額100万円となっています。よって上限額を補助していただくのなら、134万円以上の販路開拓などに要する費用を使う計画が必要ということになります。

そして対象者は、2021年9月30日から2023年9月30日の属する課税期間で一度でも免税事業者であった又は免税事業者であることが見込まれる事業者のうち、インボイス発行事業者に登録し、販路開拓の取り組みを行う小規模事業者となっています。以降でこの対象者の解説をしていきます。

小規模事業者持続化補助金令和3年度補正予算の概要Part3(2)免税事業者とは

本来、事業者は取引の際に消費税相当額(以下消費税)を預かります。例えば、製造業者が税込み55,000円の製品を卸売業者に販売した場合は、卸売業者から製品代金50,000円をいただくとともに消費税5,000円を預かります。

そして卸売業者が小売業者にその製品を税込み77,000円で販売した場合は、小売業者から製品代金70,000円をいただくとともに消費税7,000円を預かります。

さらに、小売業者が消費者にその製品を税込み110,000円で販売した場合は、消費者から製品代金100,000円の他に消費税10,000を預かります。

するとこの小売業者は、卸売業者に7,000円の消費税を預け、消費者から10,000円の消費税を預かったわけですから、預かった消費税と預けた消費税の差額3,000円を消費税として納税します(本則課税の場合)。

ですが、年間売上高が1,000万円以下の事業者は、消費税の納税を免除されます。つまり預かった消費税はそのまま自社の売上高として計上されるということであり、これを「益税」と言います。

今回の「インボイス枠」では、2021(令和3) 年 9 月 30 日から 2023(令和5) 年 9 月 30 日の属する課税期間で一度でもこの免税事業者であった場合、又は免税事業者であることが見込まれる場合は、今回見ている「インボイス枠」の対象となる可能性があるということです。次にインボイスについて見てきます。

小規模事業者持続化補助金令和3年度補正予算の概要Part3(3)インボイスとは

前述の例であげた小売業者は、卸売業者との取引で7,000円の消費税を預けています。卸売業者は小売業者から預かったこの7,000円の消費税から、製造業者に預けた5,000円の消費税を差し引いて、消費税納税額を算出します。

この時に、差し引く消費税額の根拠は製造業者からいただいた請求書になります。ですが、今後この請求書に「登録番号」の記載がないと根拠として使うことができなくなり、この「登録番号」は課税事業者に発行され、免税事業者には発行されません。

つまり、この製造業者が免税事業者の場合、卸売業者はいただいた請求書を根拠として使うことができなくなり、卸売業者は製造業者から預かった消費税を差し引くことができなくなります。そこで、この卸売業者は免税事業者の製造業者ではなく、課税事業者の製造業者と取引をすることで消費税の納税負担を軽くしようとします。

よって、年間売上高1,000万円以下の免税事業者は、年間売上高を1,000万円超にして課税事業者になるか、年間売上高は1,000万円以下のままで課税事業者になることで、「登録番号」を得て、取引を継続する必要が出てきます。

この「登録番号」が記載された請求書を「インボイス」と言いますが、今回の持続化補助金「インボイス枠」では、2021 年 9 月 30 日から 2023 年 9 月 30 日の属する課税期間で一度でも免税事業者であった又は免税事業者であることが見込まれる事業者が、この「登録番号」を得て、インボイス発行事業者となり、販路開拓に取組む場合に対象となる解釈できます。

今回のコラムでは、小規模事業者持続化補助金令和3年度補正予算の概要として、(1)インボイス枠とは、(2)免税事業者とは、(3)インボイスとは、を述べました。早めに補助金の情報をとって、早めの準備をすることが採択の可能性を高めますので、参考にしていただければと思います。

2.小規模事業者持続化補助金の計画書作成をサポートします。

1,000件を超える支援実績を通じて蓄積してきたノウハウを活用して、計画書作成のサポートを行い、採択の可能性を高めます。詳しくはこちらから↓↓↓

3.メルマガ会員様募集中

メルマガ会員様には、リアル店舗の現場経験20年以上、コンサルティング歴10年以上【通算30年以上のノウハウ】を凝縮した【未公開のコラム】を優先的に配信しています。

メルマガ登録はこちらから↓↓↓

https://ssl.form-mailer.jp/fms/33bd5af2611330

4.電子書籍のご案内(2021年3月22日発行)

小規模事業者持続化補助金に応募したくなる本