弊社ではこれまで1,000件を超える事業者様に対して小規模事業者持続化補助金の申請支援を行ってきましたが、当サイトではその中で採択された計画書、不採択だった計画書を事例として取り上げ、採択される可能性を高める計画書の書き方をご紹介してきました。

ですが、完成度の高い計画書を作成し採択されても、当補助金の対象経費を巡り「こんなはずではなかった」という事例もあります。今回は、そのような事態に陥らないように留意点を挙げてみます。なお、当コラムの内容は2022年1月23日現在の情報に基づいています。

1.小規模事業者持続化補助金の対象経費に関する留意点

小規模事業者持続化補助金の対象経費に関する留意点(1)採択されても経費が認められたわけではない

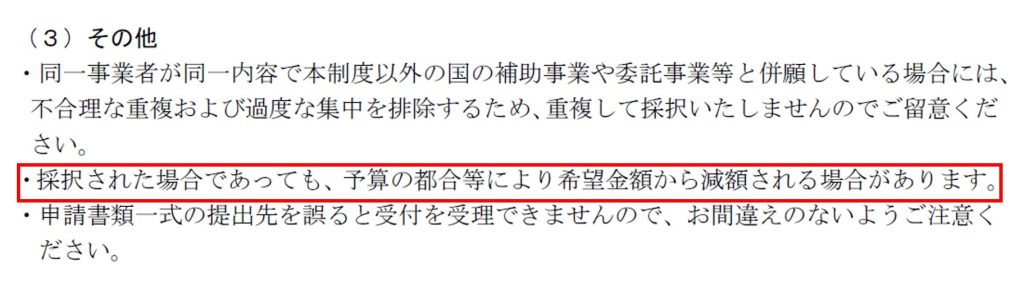

苦労して計画書を作り上げ、採択されると嬉しいものですが、採択後に経費の一部が認められないという通知が事務局から来る場合があります。申請した事業者側としては、計画書に経費項目やその額を記載して申請しているわけですから「採択イコール申請した経費が認められた」と思うことも理解できます。ですが、当補助金申請のルールブックである公募要領には以下の記載があります。

これまでの経験上、予算が少ないから減額という事例は弊社では経験しておりません。減額されるケースは申請した経費を補助対象経費として認められれないという事務局からの主張です。

つまり、採択はあくまでも計画書の内容を認めたに過ぎず、その後、計画書に記載した申請経費の是非が検討されるということです。これは「計画書の完成度を審査する者」と「経費が対象になっているか否かを決定する者」は別だということを意味しているのではないでしょうか。

かつて、ある小売店がダイレクトメールを送付するために、当補助金を活用しようとしたケースがありました。この際に、ダイレクトメールを店頭に持参された顧客に粗品をプレゼントすることとし、ダイレクトメールの作成費用と差し上げる粗品代の購入費用を盛り込んだ計画書を作成し、無事採択されたものの、その後に事務局から粗品代は認められないという連絡がありました。

このように、いくら事前に公募要領でしっかり確認をして申請をし、採択されたとしても、事務局の判断・解釈で認められないとされるケースがあることに留意が必要です。よって「この経費は補助金でもらえますよ」という断定的な表現をするような方には警戒が必要です。補助金の事務局ですらこのような表現はしないものですし、もちろん弊社でもこのような表現をしたことは一度もありません。

小規模事業者持続化補助金の対象経費に関する留意点(2)収益によっては返還が求められる

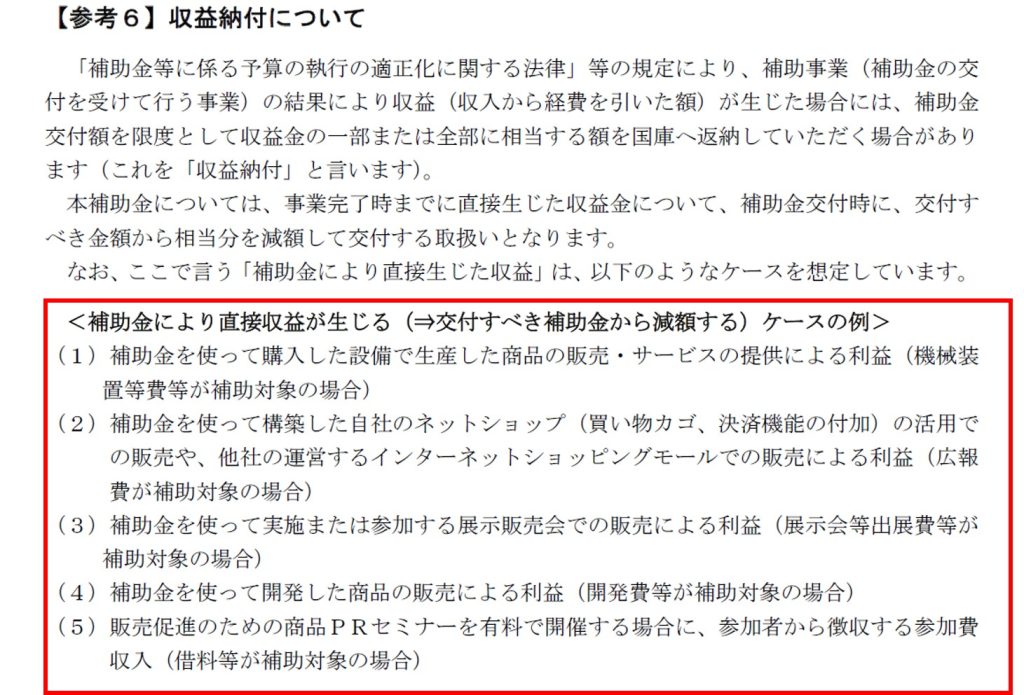

例えば、当補助金で作成したホームページを他者へ販売して収益を得たならば、その収益は事務局に返還する必要があります。というのは、この場合、ホームページを仕入れたという捉え方がされ、仕入れの費用は持続化補助金の対象外経費となるからであり、これを収益納付と言います。

この考え方が近年強化されてきており、持続化補助金<一般型>、<低感染リスク型ビジネス枠>双方の公募要領には以下の記載があります。

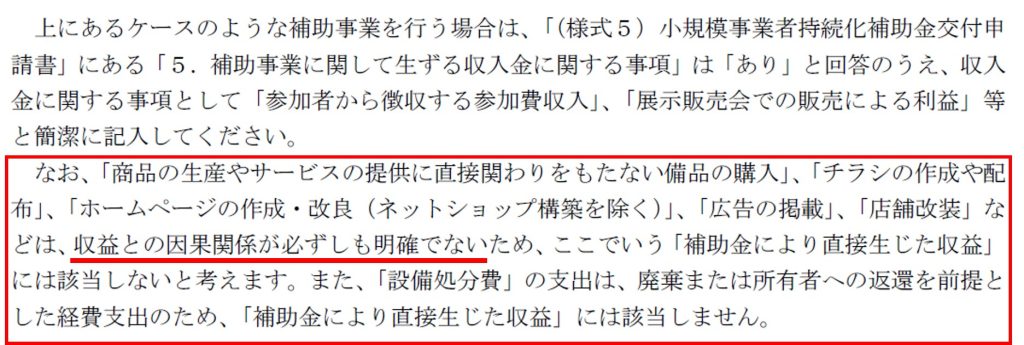

具体例は赤枠部分に示されていますので参考にしていただければと思います。当補助金を使って販路開拓をするため、言い方を変えれば収益を向上させるために申請をするのに、収益を上げたら返還しなければならないという考え方に違和感を覚える方もいるかもしれませんが、収益納付に該当しない例として上記に続いて以下の記載があります。

ポイントは下線部分「収益との因果関係が必ずしも明確でない」ものについては収益納付が必要ないと解釈できますので、申請する経費を検討する際に留意したいところです。

小規模事業者持続化補助金の対象経費に関する留意点(3)申請額が税抜きか税込みか確認が必要

補助金の財源は税金ですから、税金の支払いを補助金で補うことはしないというのが基本的な考え方です。よって、消費税を納める事業者は税抜き金額で申請、消費税を納めない事業者(消費税を取り扱うという概念のない事業者)は税込み相当額で申請というのが基本的な考え方です。

ここで、納税する消費税額を簡易的に計算する簡易課税制度を活用している事業者は税込み相当額で申請できることに留意する必要があります。そこで、当補助金<一般型>の場合、対象経費の3分の2、500,000円が補助上限額となっていることを踏まえて以下の事例を考えてみます。

簡易課税制度を活用している事業者が、消費税率10%、税抜き金額750,000円、税込み相当額825,000円のホームページを作る場合、どちらの金額で申請し、同額で交付決定されても補助上限額は500,000円となります。

- 税抜き金額で申請、同額で交付決定の場合:750,000円×2/3=500,000円

- 税込み相当額で申請、同額で交付決定の場合:825,000円×2/3=550,000円ですが、上限500,000円なので、補助上限額は500,000円

このことは 簡易課税制度を活用している事業者が、 消費税率10%、税抜き金額681,818円、税込み相当額750,000円のホームページを作る場合、税抜き金額681,818円で申請し、同額で交付決定された場合はその3分の2にあたる454,545円が補助上限額、税込み相当額750,000円で申請し、同額で交付決定された場合、その3分の2にあたる500,000円が補助上限額となるということです。

- 税抜き金額で申請、同額で交付決定の場合:681,818円×2/3=454,545円(小数点以下切り捨て)

- 税込み相当額で申請、同額で交付決定の場合:750,000円×2/3=500,000円

つまり、簡易課税制度を活用している事業者は、税抜き金額である750,000円(業者への支払額825,000円)で申請・交付決定されても、税込み相当額である750,000円(業者への支払額750,000円)で申請・交付決定されても、補助上限額は500,000円と変わらないということです。

今回のコラムでは、小規模事業者持続化補助金の対象経費に関する3つの留意点として(1)採択されても経費が認められたわけではない、(2)収益によっては返還が求められる、(3)申請額が税抜きか税込みか確認が必要、を挙げました。採択された後に「こんなはずではなかった」とならないようにしておきましょう。

2.小規模事業者持続化補助金の計画書作成をサポートします。

1,000件を超える支援実績を通じて蓄積してきたノウハウを活用して、計画書作成のサポートを行い、採択の可能性を高めます。詳しくはこちらから↓↓↓

3.メルマガ会員様募集中

メルマガ会員様には、リアル店舗の現場経験20年以上、コンサルティング歴10年以上【通算30年以上のノウハウ】を凝縮した【未公開のコラム】を優先的に配信しています。

メルマガ登録はこちらから↓↓↓

https://ssl.form-mailer.jp/fms/33bd5af2611330

4.電子書籍のご案内(2021年3月22日発行)

小規模事業者持続化補助金に応募したくなる本