補助金をもらったのにそれ以上にお金を納付しなければならないケースがあります。これは、その補助金制度をしっかり理解していないために起こりうることです。今回のコラムでは、申請時に提出する書類のうち「様式5」の記載方法を通じて当補助金の理解を深め、冒頭のようなことがなぜ起こるのかを見ていきたいと思います。

なお、当コラムでは当補助金制度のポイントに絞って述べていきますので、詳しい内容は下記サイトからダウンロードできる「公募要領」「参考資料」などに当たってください。

【商工会議所エリア】

【商工会エリア】

1.小規模事業者持続化補助金とは? Part14[様式5の書き方編]

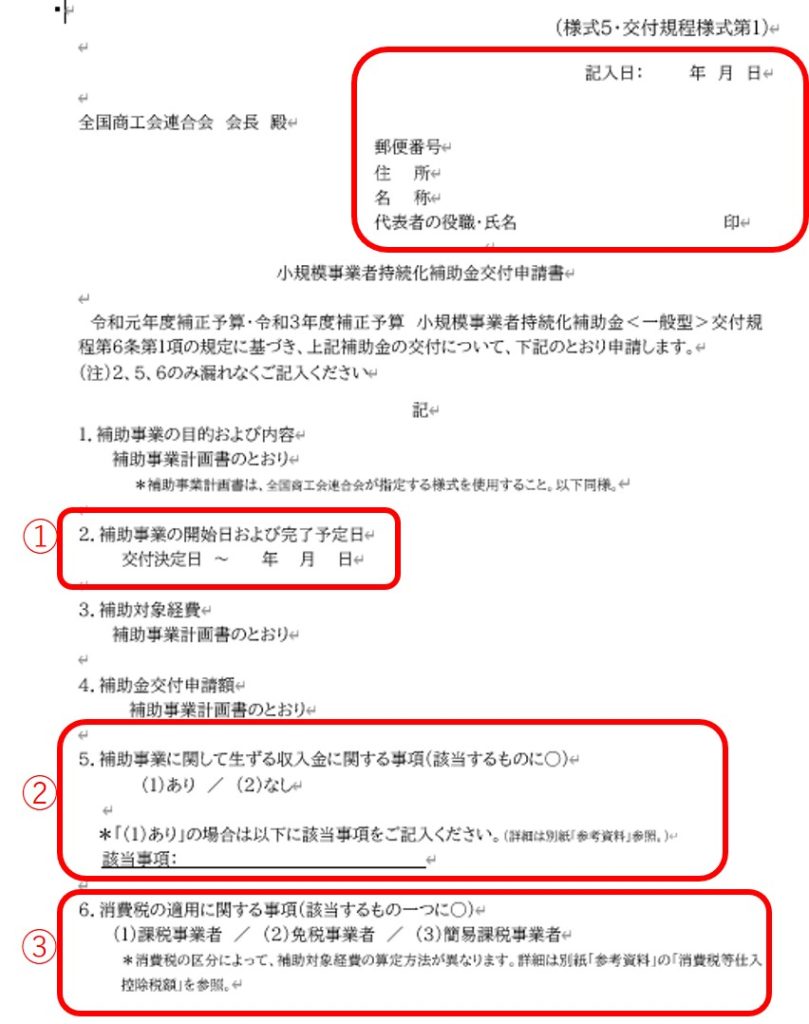

以下に示した「様式5」のタイトルは「小規模事業者持続化補助金交付申請書」となっています。この「交付申請書」は採択されてから事務局に提出するのが一般的ですが、持続化補助金については、採択と同時に交付申請をして、補助事業を早期に実施できるよう、申請時にこれを提出することになっています。

この様式5の記入欄は赤枠部分ですが、ポイントとなるのは①~③ですので、以下で各欄について見ていきます。

小規模事業者持続化補助金とは?Part14[様式5の書き方編](1)「完了予定日」は補助事業実施期限まで

まず上図①の「2.補助事業の開始日および完了予定日」は、補助事業をいつから始めていつ終える予定なのかを記載します。開始日は交付決定日と決められていますが、完了予定日は事業者側で決定します。

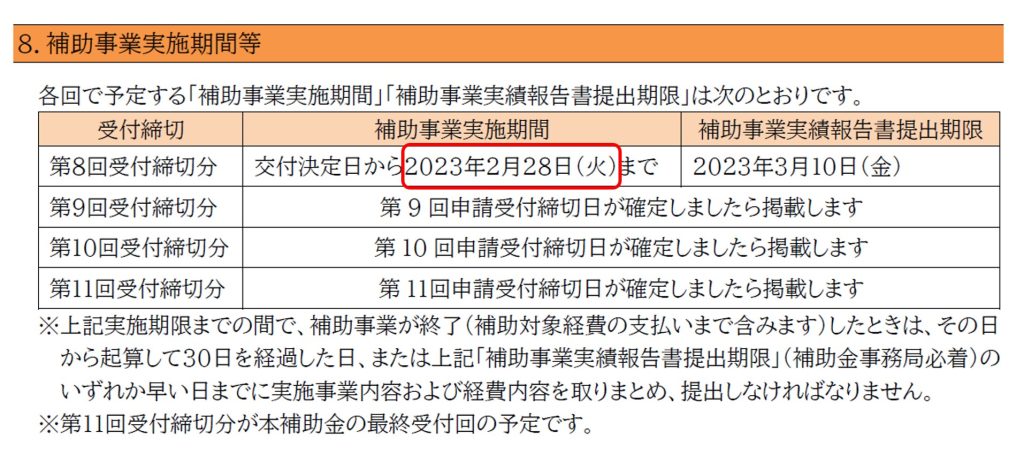

例えば、当補助金で機械を導入する場合は、一般的には、機械を搬入設置し、代金の支払いをして事業が完了しますので何か月もかからないはずです。これが数か月に及ぶ新聞折込でチラシを配布する場合などの完了予定日は、長くとも下図に示した当補助金公募要領27ページの補助事業実施期間内となります。

上図によれば、当補助金第8回においては、2023年2月28日が補助事業実施期間ですので、交付決定後から継続的に新聞折込でチラシを配布するとしたら、同日までに配布を終了させ、支払いも済ませる必要があるということです。

ありがちな例として「せっかく補助金をもらうのだから」という考えでチラシを大量に作成しても、補助事業期間に配布できなかったチラシの印刷代は、補助対象経費になり得ませんので注意しましょう。

小規模事業者持続化補助金とは?Part14[様式5の書き方編](2)「収益納付」制度を理解しておく

前述した様式5の赤枠部分②は「5.補助事業に関して生ずる収入金に関する事項」ということですが、業績を拡大させたいから持続化補助金を申請する方がほとんどのはずですので、この「補助事業に関して生ずる収入金」は発生すると解釈する方が多い印象です。

ですが、補助金の目的は「売れる仕組みを作る費用」を補助し、「売る商品を作る費用」は補助しないと解釈でき、補助金を使って直接的な収益を得た場合に「補助事業に関して生ずる収入金」が発生するということになります。

例えば、当補助金で制作したホームページを他者に販売した場合、「売る商品を作る費用」は補助しませんので、そこで発生した収益は返還を求めるという制度が収益納付という考え方になります。

よって、そのような使い方をするのであれば、当欄の「(1)あり」を囲むことになりますが、持続化補助金ホームページからダウンロードできる「参考資料」10ページにはこの収益納付について詳しい説明があります。

この「参考資料」では収益納付の例として以下が挙げられています。補助事業期間内に発生したこれらの収益が補助金交付額よりも多額になってしまえば、冒頭に示したようにもらった補助金よりも納める金額の方が多額になることもあり得るでしょう。ただし、これらの収益は人件費などの費用を差し引くことが認められています。

- 補助金を使って購入した設備で生産した商品の販売・サービスの提供による利益

- 補助金を使って構築した自社のネットショップ(買い物カゴ、決済機能の付加)の活用での販売や、他社の運営するインターネットショッピングモールでの販売による利益

- 補助金を使って実施または参加する展示販売会での販売による利益

- 補助金を使って開発した商品の販売による利益

- 販売促進のための商品PRセミナーを有料で開催する場合に、参加者から徴収する参加費収入

また、収益との因果関係が必ずしも明確でなく、収益納付に該当しない例としては以下が挙げられており、この場合は補助事業に関して生ずる収入金に関する事項は「(2)なし」ということになります。

- 商品の生産やサービスの提供に直接関わりをもたない備品の購入

- チラシの作成や配布

- ホームページの作成・改良(ネットショップ構築を除く)

- 広告の掲載

- 店舗改装

小規模事業者持続化補助金とは?Part14[様式5の書き方編](3)補助金と消費税の関連を把握する

前述した様式5の赤枠部分③は「6.消費税の適用に関する事項」ですが、ここは正確なものを選択しないと、もらえるべき補助金が少なくなるリスクがあります。「(1)課税事業者」は、補助金額に消費税相当額は含まれませんが、「(2)免税事業者」「(3)簡易課税事業者」はそれが含まれるためです。

例えば、補助対象経費75万円で申請する場合、その3分の2である50万円が補助金として交付されるはずですが、免税事業者や簡易課税事業者において、この金額は税込みになります。ですが、これらの事業者が「(1)課税事業者」を選択してしまうと、補助対象経費75万円のうち税抜部分の68万円(端数切捨て)が補助対象経費となり、その3分の2である45万円(端数切捨て)が補助金として交付されるということが起こりかねません。

今回のコラムでは、小規模事業者持続化補助金を理解していただくために、様式5の書き方に関する説明として(1)「完了予定日」は補助事業実施期限まで、(2)「収益納付」制度を理解しておく、(3)補助金と消費税の関連を把握する、を述べました。

次回のコラムでは、初めて持続化補助金を申請する方のために、作成する書類の構造について見ていきます。なお、小規模事業者持続化補助金について基礎的な内容を解説した当コラムのバックナンバーは以下となりますのでご参考まで。

2.小規模事業者持続化補助金の計画書作成をサポートします。

1,000件を超える支援実績を通じて蓄積してきたノウハウを活用して、計画書作成のサポートを行い、採択の可能性を高めます。詳しくはこちらから↓↓↓

3.メルマガ会員様募集中

メルマガ会員様には、リアル店舗の現場経験20年以上、コンサルティング歴10年以上【通算30年以上のノウハウ】を凝縮した【未公開のコラム】を優先的に配信しています。

メルマガ登録はこちらから↓↓↓

https://ssl.form-mailer.jp/fms/33bd5af2611330

4.電子書籍のご案内(2021年3月22日発行)

小規模事業者持続化補助金に応募したくなる本