1.持続化補助金採択の可能性を高める「補助事業計画書②」の書き方

当サイトでは、小規模事業者持続化補助金に応募するべく事業者様が作成した計画書について、採択されるレベルにブラッシュアップしていった事例を多数ご紹介していますが、それぞれの事例におけるブラッシュアップのポイントは、ほとんど共通しています

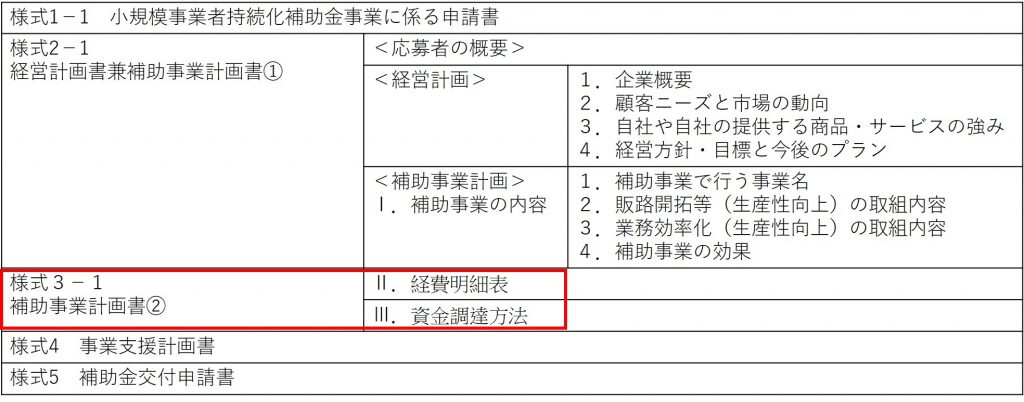

当コラムでは、その共通点をご紹介していきますが、今回は下図の赤枠部分、様式3-1 補助事業計画書②の「Ⅱ.経費明細表」「Ⅲ.資金調達方法」を記載する際のポイントを見ていきます。なお、当コラムの内容は2020年8月22日現在の情報に基づいています。

持続化補助金採択の可能性を高める「補助事業計画書②」の書き方(1)「経費明細表」は項目通りに書く

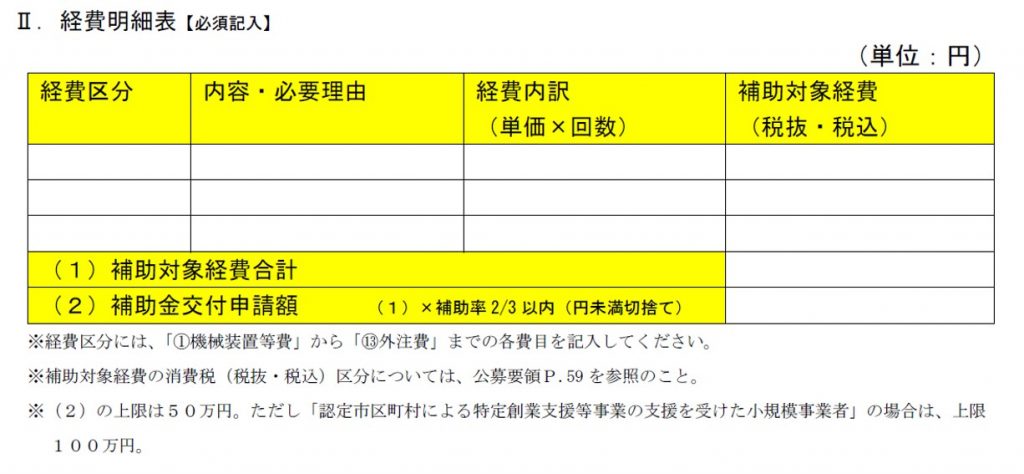

下図は、様式3-1補助事業計画書②の「Ⅱ.経費明細表」です。

経費明細表に記入する際のポイントは、書くべき欄に書くべきことを書けているかと自問しながら書くということです。順番に見ていきます。

【経費区分】

表のすぐ下に※経費区分には、「①機械装置等費」から「⑬外注費」までの各費目を記入して下さい。とありますので、そのように書くべきなのですが、多いのは①②といった丸付き数字が抜けているケースと、「②広報費」を「広告宣伝費」、「④旅費」を「旅費交通費」など、経費区分名をご自身の判断で変更してしまっているケースです。しっかりと指示に従って、書くべきことを書くようにしましょう。

【内容・必要理由】

当欄で圧倒的に多いミスは「必要理由」が抜けているケースです。その項目に補助金を使いたい理由は「認知度を高めるため」「顧客に買う理由を与えるため」など様々な理由が必ず存在するはずです。「内容と必要理由を書いて下さい」とわざわざ項目があるにも関わらず、それを無視して内容しか書いていないのは、書くべきことを書いていないので不採択のリスクを高めてしまうでしょう。

【経費内訳】

この項目には(単価×回数)という記載がありますが、この「回数」が抜けているケースが多いです。1台だけ導入したり、1回しか行わないのであったりするのであれば「1」と記入しましょう。

【補助対象経費】

この項目に記載のある(税抜・税込)いずれかを囲みます。課税事業者は「税抜」を、簡易課税事業者や年商1千万円以下の免税事業者は「税込」を囲みます。

持続化補助金採択の可能性を高める「補助事業計画書②」の書き方(2)「資金調達方法」は仕組みを理解する

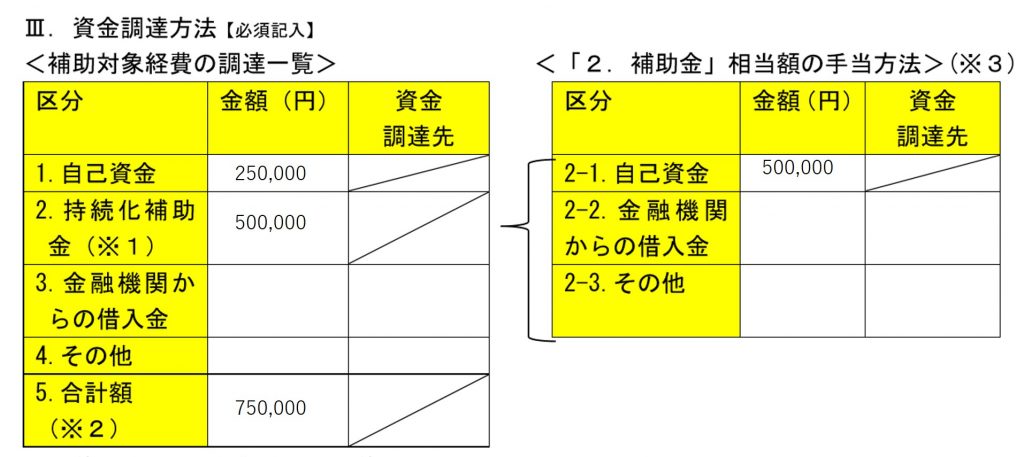

下図は、様式3-1補助事業計画書②の「Ⅲ.資金調達方法」です。

「資金調達方法」に記入する際のポイントは、表の構造を理解することです。例として数字を盛り込んでいますが、これらは、以下を意味しています。

①合計75万円を使う予定であり、その3分の2の金額である50万円を小規模事業者持続化補助金で調達し、残りの3分の1は自己資金で賄うこと。

②小規模事業者持続化補助金はいったん立替える必要がありますが、立替えの原資は社内にある50万円を用いること。

①は<補助対象経費の調達一覧>、②は<「2.補助金」相当額の手当方法>の内容です。

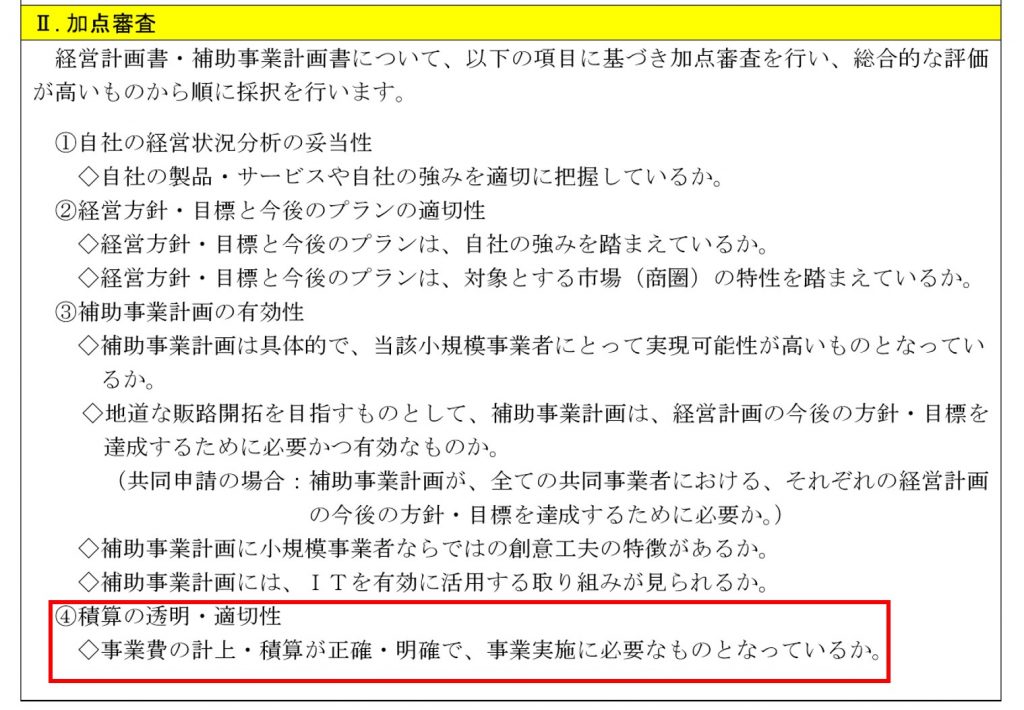

今回述べた内容は、下図「審査の観点」の赤枠部分を意識したものです。①~③は様式2-1の審査項目であり、赤枠で囲んだ④は様式3-1の審査項目と言えますが、この④は注意を払えばしっかり書けるところであり、減点になっていたとしたらもったいなさ過ぎます。

さて、7回にわたって持続化補助金の採択を目指す計画書の書き方をご紹介してきました。今回よりも前の項目に関しては、以下のリンクをご参照下さい。多くの方が工夫するべき、もしくはミスしやすいポイントを示してきましたので、書類作成の際に参考にしていただき、是非採択をつかみ取って下さい。

2.当コラムの解説動画

3.小規模事業者持続化補助金の申請書類作成をサポートします。

1,000件を超える支援実績を通じて蓄積してきたノウハウを活用して、計画書作成のサポートを行い、採択の可能性を高めます。詳しくはこちらから↓↓↓

4.メルマガ会員様募集中

メルマガ会員様には、リアル店舗の現場経験20年以上、コンサルティング歴10年以上【通算30年以上のノウハウ】を凝縮した【未公開のコラム】を優先的に配信しています。

登録はこちらから↓↓↓

https://ssl.form-mailer.jp/fms/33bd5af2611330

5.電子書籍のご案内(2020年7月8日発行 定価1,072円)

人口2万人に満たない街で黒字経営を続ける洋食店5つの秘訣